氣候相關資訊

榮剛參照國際金融穩定委員會(Financial Stability Board, FSB)於2017年所發布之氣候相關財務揭露TCFD(Task Force on Climate-related Financial Disclosures, TCFD),依其四項核心元素:「治理」、「策略」、「風險管理」、「指標與目標」來建立氣候變遷風險管理架構,並呈現於本永續報告書,使利害關係人更了解榮剛面對氣候變遷風險之作為。

榮剛參照國際金融穩定委員會(Financial Stability Board, FSB)於2017年所發布之氣候相關財務揭露TCFD(Task Force on Climate-related Financial Disclosures, TCFD),依其四項核心元素:「治理」、「策略」、「風險管理」、「指標與目標」來建立氣候變遷風險管理架構,並呈現於本永續報告書,使利害關係人更了解榮剛面對氣候變遷風險之作為。

董事會對氣候相關風險與機會的監督

依據榮剛永續發展實務守則,企業永續經營委員宜評估氣候變遷對企業現在及未來的潛在風險與機會,並採取相關之因應措施,每年擇期就永續發展政策、制度或相關管理方針及具體推動計畫之提出及執行向董事會報告。

管理階層在評估和管理氣候相關風險與機會的角色

營運層級上由榮剛「企業永續經營委員會」執行氣候變遷相關風險與機會之討論與管理,「風險管理小組」進行氣候相關風險及機會之辨識及衝擊評估,每年定期提報董事會及審計委員會年度風險評估結果,「永續環境小組」連結內部相關單位進行措施彙整,包含綠電、能源管理、溫室氣體盤查等,另於公司內成立「節能減碳小組」由總經理主持會議,偕同執行副總、副總及相關主管針對減碳路徑、製程及設備面減碳、碳盤查及重要法規面因應如歐盟CBAM、國內碳費等進行定期討論。

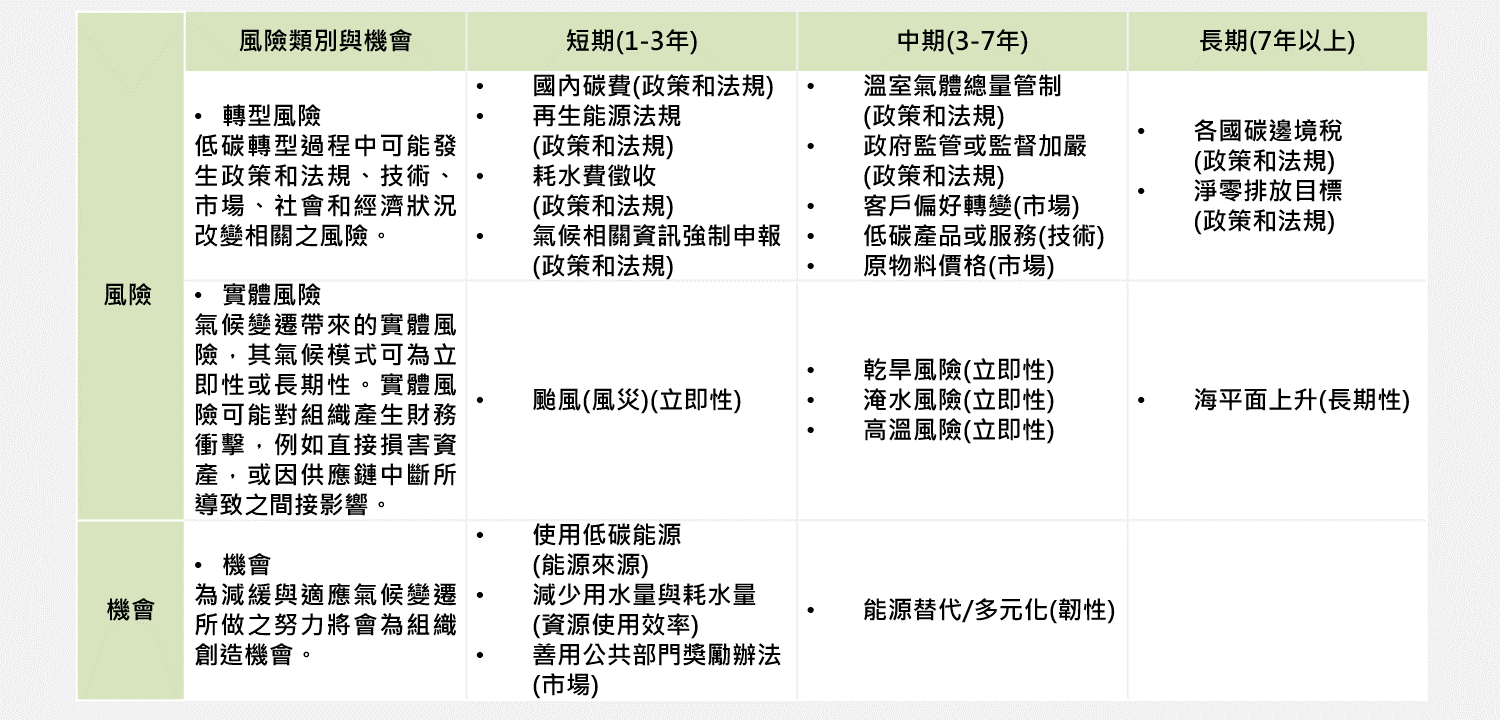

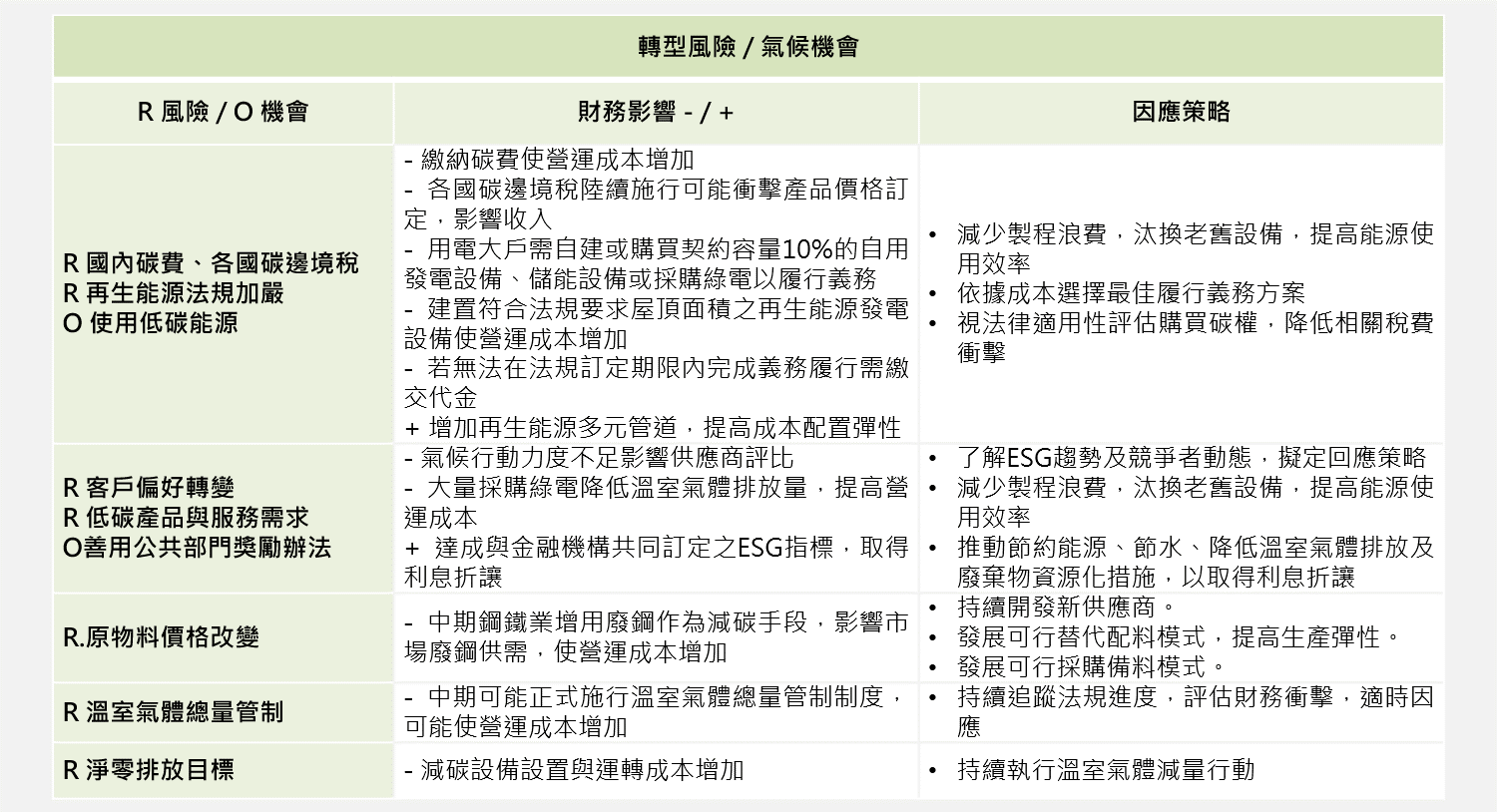

所鑑別的短、中、長期氣候相關風險與機會

以台灣營運據點為檢視範疇,依據TCFD架構執行氣候相關風險與機會鑑別評估對本公司的營運影響,希望藉由釐清各項氣候相關議題可以降低氣候變遷帶來營運與財務衝擊,定義短期為未來3年內、中期為3-7年、長期為7年以上,作為衝擊可能時間評估,詳如下標列出。

在業務、策略和財務規劃上與氣候相關風險與機會的衝擊

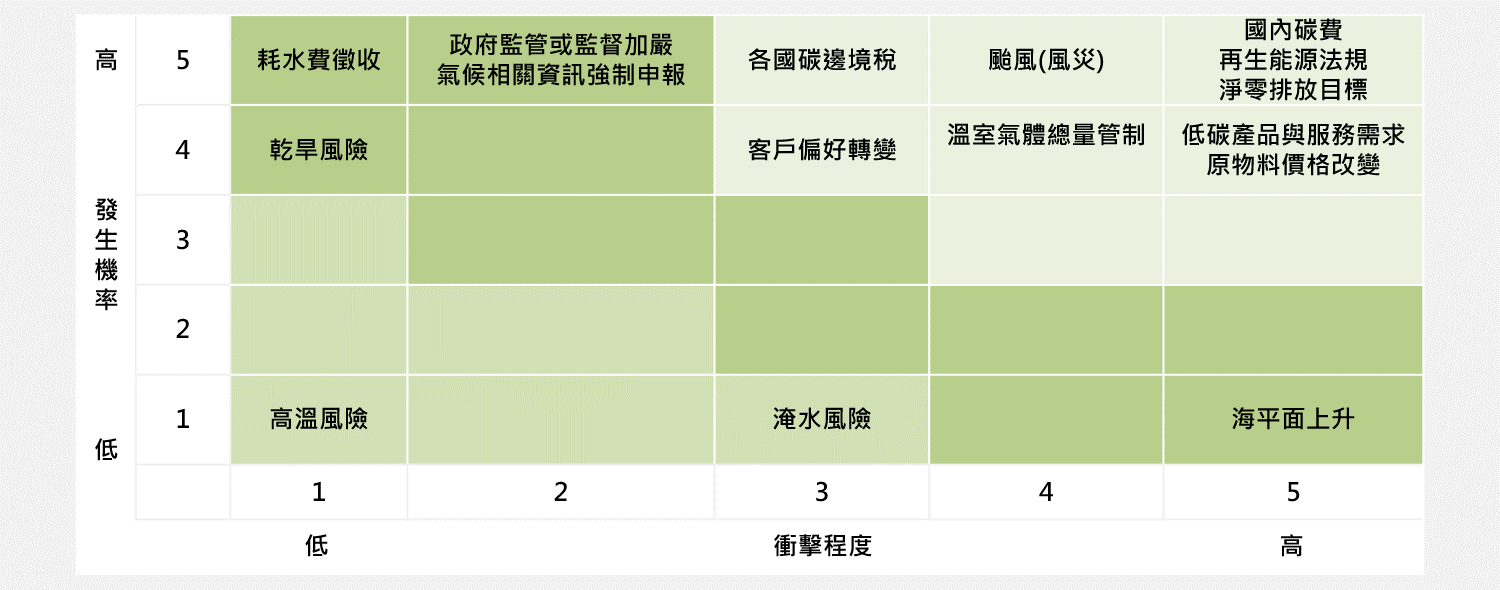

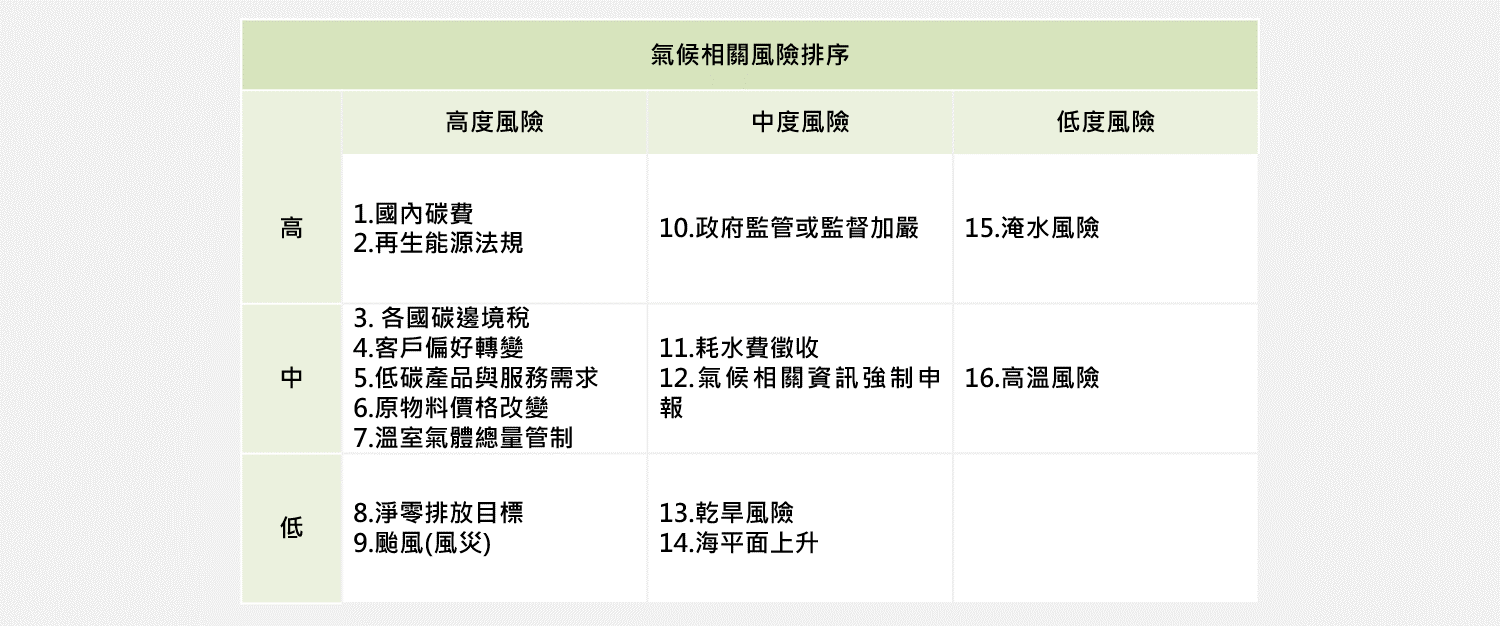

完成氣候風險與機會鑑別後,風險依照「發生機率」及「衝擊度」,識別出高風險因子9項, 並以財務衝擊可量化程度、法規遵循及時間軸作為優先管理排序的評估指標。

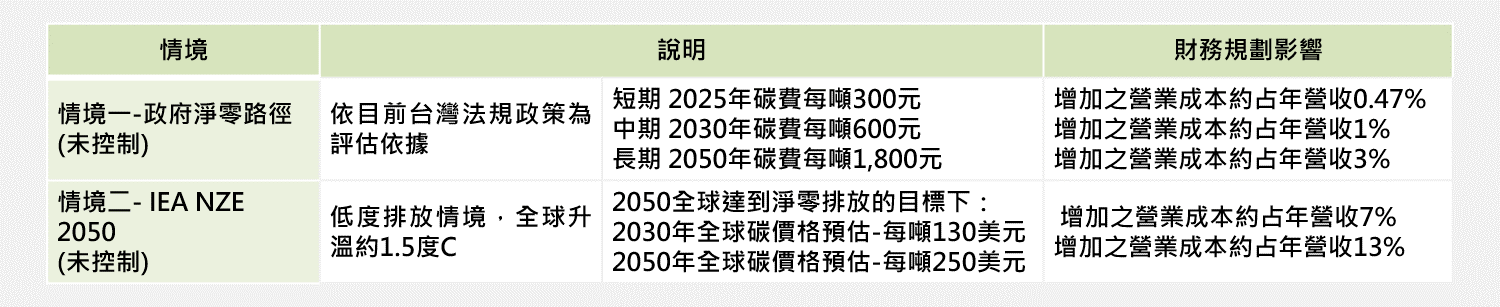

依循TCFD指引參考兩種以上氣候變遷情境,進行氣候相關風險與機會鑑別,未來持續精進評估轉型風險與實體風險於不同情境下之主要財務影響。

轉型行動對財務之影響

轉型風險主要參考控制在升溫1.5℃內之情境設定框架,後續再依各轉型風險事件屬性進行詳細未來氣候情境設定。透過本公司氣候變遷因應現況與目標及蒐集國內政策法規、相關研究報告與國際相關議題發展趨勢,訂定各轉型風險事件之未來氣候情境,主要參考框架包含IEA NZE 2050、政府淨零路徑,推估各項技術成熟時間點、市場機會與風險。

轉型風險下,低碳經濟轉型可能須面臨廣泛的政策與法規、技術及市場變化。在分析的時間範圍內短期(1~3年),包含國內碳費於2025年正式施行衝擊企業營運成本,由歐盟開始於2026年實施碳邊境稅並預期各國將跟進,可能衝擊產品定價影響收入,而氣候相關盤查資訊登錄制度也預料愈趨嚴謹,同時考慮再生能源相關法規進程及企業擴張腳步,不可避免必須建置再生能源發電設備及考量適度購入綠電以符合法規要求,到了中期(3-7年),近期環境部提出未來溫室氣體總量管制與碳費雙軌並行的規劃,國內外鋼鐵同業普遍採行以電爐替代高爐的減碳策略可能改變市場廢鋼的供需關係,及碳邊境稅實施後隨著高比例免費配額逐步退場,可能促使的客戶尋求較低碳產品而促使企業加大減碳力道可能帶來衝擊,以上變數均需持續追蹤並評估轉型行動所帶來的財務衝擊影響,未來淨零排放目標對於財務衝擊則視乎未來相關氫能燃燒、碳捕捉成熟度及節能等技術成熟度,財務衝擊需要待資訊更明確後再進一步評估。

本公司藉由導入節能減碳措施如汰除重油、替換老舊設備、簡化製程以減少浪費、維持高比例廢鋼使用率並投資再生能源裝置以降低排碳強度以因應轉型風險;鋼鐵為工業之母,本公司也強化研發,掌握市場轉型之用鋼趨勢,推出新產品,以符合顧客採購行為改變的之需求。相關節能專案可能形成營運成本之增加。

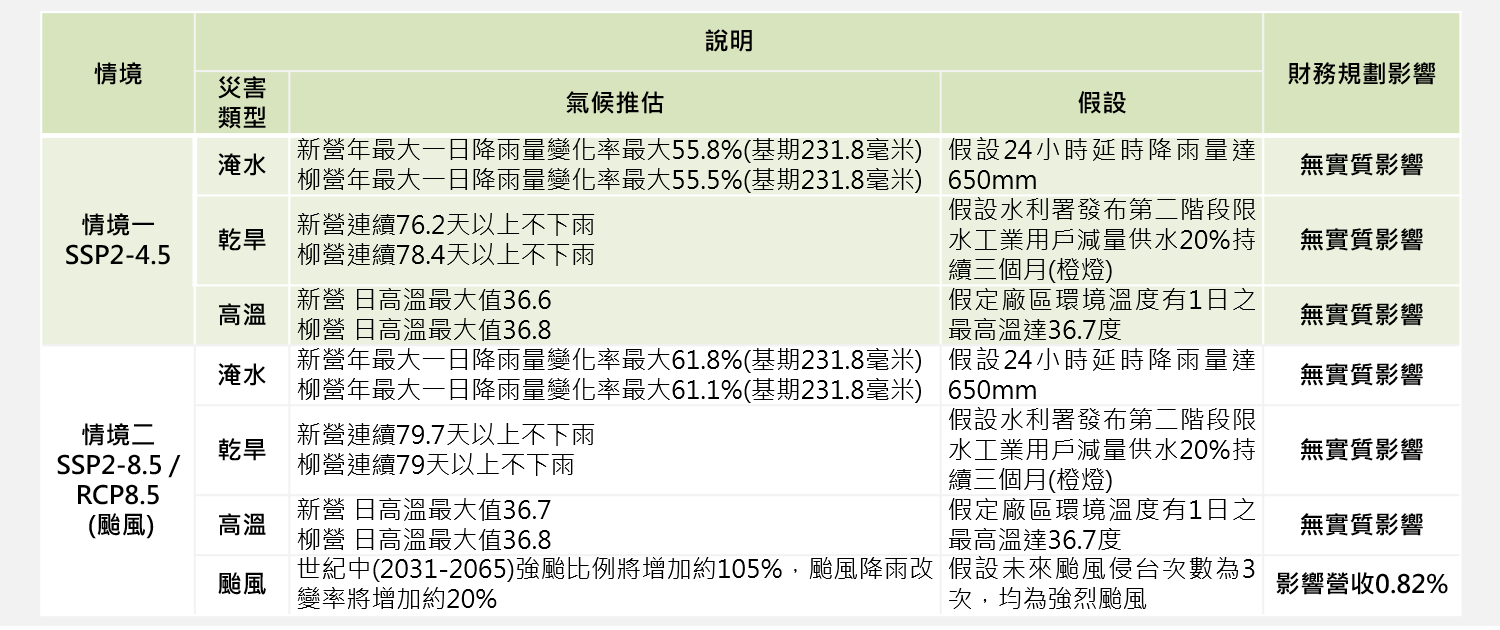

實體風險是依IPCC於AR6中設定四種「共享社會經濟路徑」(Shared Socioeconomic Pathway, SSP)作為未來氣候情境,在AR6報告中分為SSP1-2.6、SSP2-4.5、SSP4-6.0、SSP5-8.5四種模擬情境。而榮剛新營、柳營廠為能因應未來可能發生的最嚴峻的氣候災害,故採用SSP2-4.5與SSP5-8.5為基礎(部分採用AR5 RCP8.5),蒐研台灣地區常見之「淹水」、「乾旱」、「高溫」、「颱風」等三種氣候災害之未來氣候情境。並透過蒐集國家災害防救科技中心所公開的災害潛勢圖或相關研究資料,推估在SSP2-4.5與SSP5-8.5情境下三種氣候災害的「氣候災害發生機率」與「氣候災害潛勢規模」,並依氣候災害潛勢規模提出「廠區可能發生情形」作為實體風險之未來情境假設依據,由表中可以發現2021-2040期間兩種情境氣候推估結果差異不大,故以相同假設條件進行評估。

依台灣產業氣候變遷風險評估資訊平臺(CCRAB)在SSP5-8.5情境模式下,近未來2021-2040顯示氣象乾旱趨勢加劇,依台灣氣候變遷推估與資訊平台(TCCIP)研究近未來2021-2040台南市柳營區及新營區,有65.1%的機率會有連續79天以上不下雨,達到小旱的規模,故假設水利署發布第二階段限水工業用戶減量供水20%持續三個月(橙燈),生產上不受影響。

考量未來溫度上升趨勢2021-2040年台南市新營區及柳營區將有9.6%的機率發生36.7及36.8度高溫,假定廠區環境溫度有1日之最高溫達36.7度,原本屬於高溫作業的製程環境並無實質財務影響。

TCCIP SSP5-8.5 2021-2040台南年新營區及柳營區最大一日降雨量變化率最大為61.8%及61.1% (基期231.8毫米),依國家災害防救科技中心之淹水災害潛勢地圖顯示,24小時延時降雨量達650mm時,營運據點新營廠及柳營廠均無直接位於降雨潛勢區內,廠區無淹水情形,同時廠內亦備有抽水馬達、沙包及滯洪池以備不時之需;另一方面,最劣情境(RCP8.5)下世紀中(2031-2065)強颱比例將增加約105%,颱風降雨改變率將增加約20%,未來颱風數由每年4-5個,於世紀中變為3-4個,在長期時間尺度,假設未來颱風侵台次數為3次,並為強烈颱風,推估若發生致災性颱風造成之淹水可能使員工無法出勤影響開班,產出下降可能產生財務影響。

註:* 災害類型颱風亦採RCP 8.5,氣候推估期間為2031-2065

在氣候相關風險的鑑別和評估流程

榮剛透過風險管理小組,針對各種永續與氣候相關議題進行瞭解,透過TCFD架構逐一分析政策與法規、技術、市場、企業聲譽,以及立即性與長期性氣候風險,討論風險與機會對公司造成之影響,並不定期執行氣候相關風險與機會鑑別,以確保鑑別結果符合現況 ,並依據氣候風險機會鑑別結果研擬因應方案。

(一) 轉型風險與機會鑑別與評估流程

在轉型風險部分,因涉及整體環境邁向低碳轉型時,本公司可能面臨的相關風險,故由氣候變遷調適專案推動小組依外部政策、市場趨勢、內部目標,盤點各項轉型風險議題,再依「與企業關聯程度」與「可能發生時間」,進行風險鑑別,篩選出具重大性的轉型風險議題。再依其重大議題設定未來情境與進行財務衝擊量化分析,最終提出調適行動計畫,並估算其管理成本。

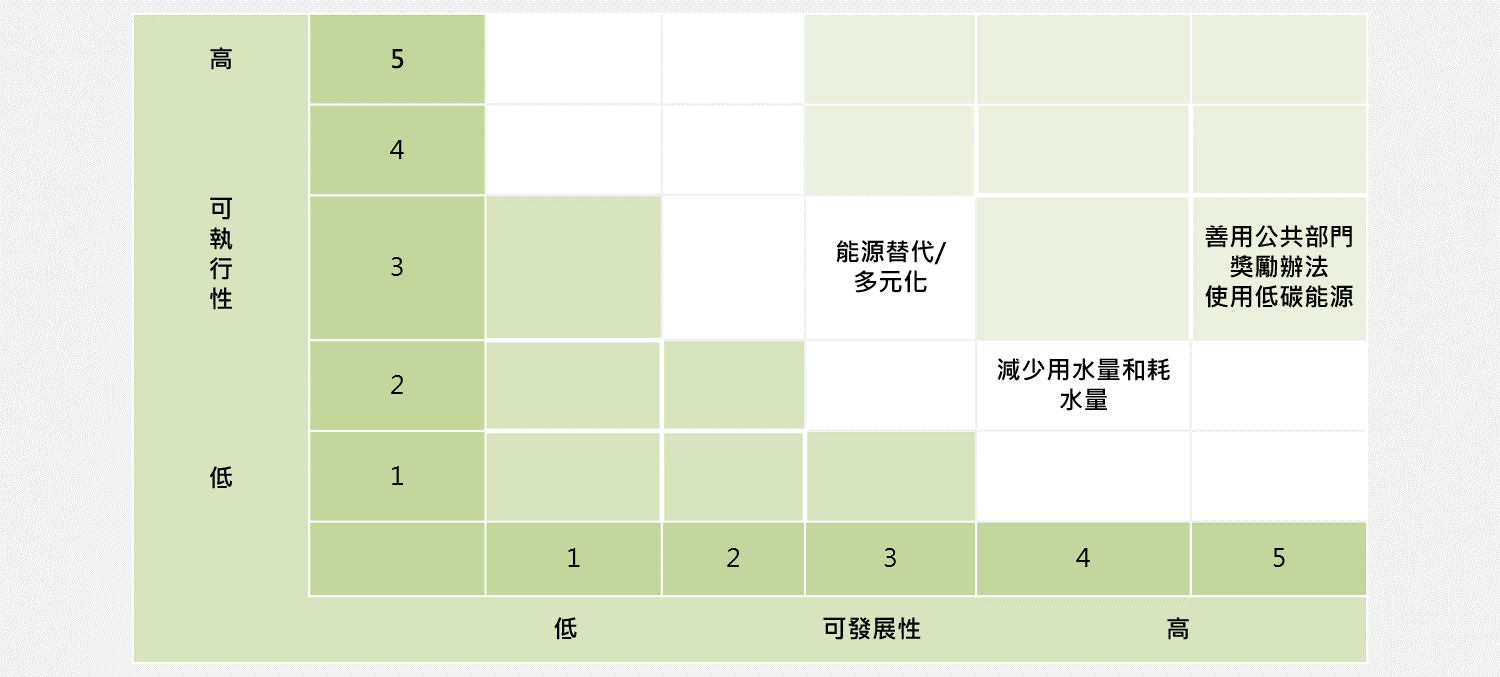

而在轉型機會部分,本公司依據TCFD之機會項目,資源效率、能源來源、產品與服務、市場、韌性等面向,評估與營運現況與未來營運方向之相關性,依「可發展性」與「可執行性」進行機會鑑別,作為後續機會之財務效益的討論。

(二) 實體風險鑑別與評估流程

實體風險部分,為瞭解各營運面向受到氣候災害的影響程度差異,將營運面向分為「價值鏈」、「生產」及「資產」等3大面向,並進一步探討在上述3大面向中所涉及的重要議題,接續透過各議題下的「風險事件」來瞭解議題的發生成因。此概念將連結氣候變遷風險評估方法中之危害、脆弱及暴露,藉此逐一檢視各面向與議題受氣候災害影響之程度與其差異,以利作為訂定調適行動計畫之依據,有效投入資源減輕未來可能發生之氣候災害所造成的衝擊。

在氣候相關風險的管理流程

由企業永續經營委員會風險管理小組協同各相關業務單位共同鑑別主要風險,並依據風險重大性建立回應措施,以規避、降低、移轉風險發生時的衝擊,後續呈報企業永續經營委員會確認結果,並於審計委員會及董事會報告評估結果。

氣候相關風險的鑑別、評估和管理流程如何整合在公司的整體風險管理制度

企業永續經營委員會風險管理小組持續追蹤氣候變遷相關風險與機會,與節能減碳小組及永續環境組協同相關方案執行與績效追蹤,可立即應對之重大風險於相應單位於責任單位/小組以專案進行規劃改善及管控,中長期風險則定期追蹤,適時因應,每年企業永續經營委員會於董事會提交執行績效與計畫,風險管理小組則對審計委員會及董事會提交風險報告。

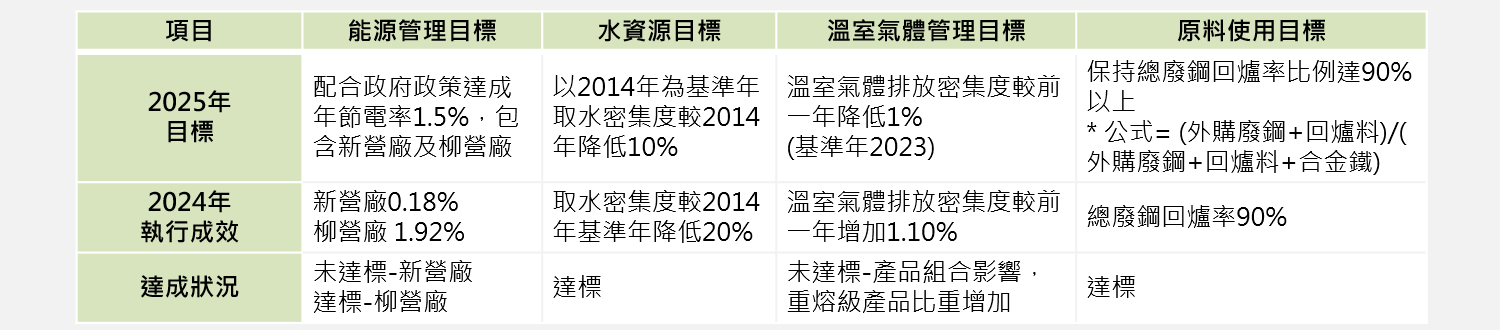

榮剛為降低產品單位碳排,降低環境衝擊,持續研擬降低能資源消耗之方法,分別針對營運活動的直接排放(範疇一)、能源使用的間接排放(範疇二)進行減量,並訂定節電、節水等目標,以確保溫室氣體排放強度符合預期。

執行內容包含

1. 範疇一:汰除重油、替換老舊設備、提高燃燒效率、簡化製程及減少浪費、維持高比例廢鋼使用率並提高得料率,降低製造階段之排碳強度

2. 範疇二:依循法規,持續自建屋頂太陽能發電裝置,擴廠時隨建廠範疇增加建置,逐步採購再生電力。

溫室氣體排放及相關風險:參閱溫室氣體管理

管理風險之指標與目標及達成

榮剛使用影子價格制定內部碳定價(Internal Carbon Pricing, ICP)以協助評估投資決策之成本效益及營運相關碳排成本,本年度考量我國碳費價格,內部碳定價為每公噸二氧化碳當量300元,協助公司在短期與中期之決策制定上納入碳排成本之考量,亦有助於產品之訂價決策。

詳情參閱 溫室氣體管理

詳情參閱 永續報告書 查證聲明

Others

點選以下文章連結查看詳細內容